根据问询回复,(1)报告期各期末,公司存货账面余额分别为4,021.83万元、5,452.41万元和10,137.03万元,存货跌价准备占存货账面余额的占比分别是34.63%、26.99%和14.77%,高于同行业可比公司;(2)报告期各期末,发行人库龄为1年以上的在产品占比分别为53.15%、45.60%和25.70%,定制化设备的生产周期一般在6个月内完成,标准化设备生产安排为4周的循环生产计划;公司库龄为1年以上的库存商品占比分别为29.91%、23.38%和25.14%,无订单对应的库存商品占比分别为34.04%、53.81%和80.72%;(4)发行人存货库龄2-3年按照50%的减值率计提,库龄3年以上按80%的减值率计提存货跌价准备;(5)2018年发行人战略性收缩老型号安检机业务,老型号安检机存货账面余额分别为1,039.28万元、1,099.25万元和1,083.43万元。

请发行人说明:(1)报告期末存货的存放情况,结合原材料采购、实际领用、生产、销售及结转情况,说明报告期各期末存货余额的真实性,是不是真的存在将不相关支出计入存货的情形,成本结转的完整性,是不是真的存在应结转成本未结转的情形;(2)库龄1年以上的在产品形成的原因及周转情况,与生产周期的匹配性;2021年库存商品的构成明细,库龄1年以上的库存商品的构成明细;存货库龄结构与同行业公司是不是真的存在较大差异及原因;未被订单覆盖存货的情况,存货订单覆盖率较低的原因,后续消化安排;(3)报告期各期末,存货跌价准备计提的会计政策及具体方法,存货可变现净值确定的具体方法和依据,存货跌价准备是否计提充分;存货跌价损失的详细的细节内容,大额计提存货跌价准备的原因,高于同行业可比公司的合理性;(4)老型号安检机相关存货的具体构成、库龄情况、期后结转情况及跌价准备计提的充分性。

请保荐机构、申报会计师对以上事项核查并发表明确意见,说明:(1)存货监盘方案,包括监盘时间、地点、参与人员、监盘方式等;(2)针对报告期各期末发行人存货可变现净值确定情况所履行的核查程序、核查依据及核查结论;(3)结合采购、生产领用和销售等情况,说明对存货真实性、成本完整性和相关支出是否均与存货相关执行的核查措施、核查依据和核查结论,并核查与存货有关内控制度的有效性。

(一)报告期末存货的存放情况,结合原材料采购、实际领用、生产、销售及结转情况,说明报告期各期末存货余额的真实性,是不是真的存在将不相关支出计入存货的情形,成本结转的完整性,是不是真的存在应结转成本未结转的情形;

报告期各期末,发行人存货主要存放在自身工厂和客户工厂,报告期各期末, 发行人存货的存放详细情况如下:

发行人异地存放类型包括存放于客户工厂、供应商工厂和海关出口运输途中等情况,发行人异地存放存货的详细情况如下:

A.编码管理:公司所有设备均设置唯一设备编号。设备出货后,公司售后服务部门安排专门人员进行登记,建立《出货设备电子档案》和《售后服务台账》,收集包括设备编号、设备核心件配置情况、出货地址、售后服务问题及解决方案等信息,用于公司存放于异地的检测设备的跟踪管理。

B.合同管理:对于销售检测设备,公司一般会与客户签订合同,并在合同中约定:自双方开箱验货、客户在送货单据上签收确认(或盖章)起或自货物到达指定地点三个工作日内未书面通知异议,成品设备毁损灭失风险转移至客户。如客户工厂所在地的地址有误或者交货地点临时发生明显的变化,由此导致的成品设备毁损灭失风险由客户承担;对于对外租赁设备和有销售意图的试用设备,公司一般会与客户签订合同,并在合同中约定:客户不具有设备的所有权,只有善意的租赁使用权,不得发生出售、抵押、损坏等检测设备和减损公司权利的事项。

C.开箱验货管理:公司对检测设备运抵客户指定交货地点时,双方开箱验货,确保设备的规格、型号、数量无异议,设备外观完整无损。如遇包装有破损,将第一时间拍照留证,同时通报公司专人处理。

D.跟踪管理制度:公司物料部门编制《在外设备一览表》,负责追踪检测设备情况,对租赁、试用设备到期前及时预警,及时通知业务人员与客户洽谈设备后续处理方案;销售设备出货后,敦促及时完成验收工作,确保收入实现。

E.维护和盘点管理制度:针对存放于异地的检测设备,公司依据真实的情况,每年应进行不定期维护,并至少进行一次盘点工作,通过实地盘点、拍照确认或邮件确认等方式来进行确认。

A.领用管理制度。根据售后服务工作领料流程规定,针对领用9大类关键物料(射线源、探测器、工控机、工业相机、显示器、PLC、运动控制卡、模组、UPS),需进行登记,填写《关键配件进出明细表》,确认领用相关的配件信息、领用用途、客户信息、应用的设备信息等。

B.跟踪管理制度:在配件由售后工程师邮寄或领用后,需进行持续跟踪管理,由售后助理及时来更新《关键配件进出明细表》上有关信息,包括:派工单号(售后服务派工单必须为连号)、客户名称、最终客户、设备型号、设备编号、出货日期、整机质保条件,配件名称、重要配件型号、出库数量、出厂配件编号、出厂配件日期、出厂单据编号等。

C.存放异地配件的更换管理制度:售后工程师在客户现场依照客户需求更换物料,售后工程师需记载更换原因,将更换的配件通过邮寄或自行带回等方式带回公司,核心部件由品质部门确认无异常后,办理入库手续,如确认为异常配件,由品质部门和研发部门评审,确定最终处理方式。

如更换后的配件具有维修价值,由采购部门与供应商沟通并邮寄返修。供应商维修合格返厂后,由品质部门和研发部门确认合格后,由采购人员负责办理入库手续;如不具有维修价值,由售后助理办理配件报废事项,并经首席财务官和运营副总会签后,可进行报废处理。

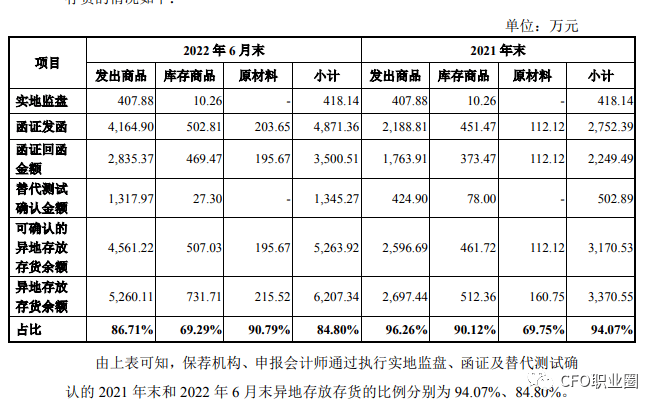

A.实地监盘情况。保荐人、申报会计师对销售给西安市公安局的3台车辆安检系统来进行了实地监盘,确认其安装在西安市3处高速路口,该3台车辆安检系统占各期末异地存放存货余额的占比分别是52.15%、39.49%、12.10%和6.57%;同时,保荐人、申报会计师对存放在异地展厅的部分设备做了监盘,2021年末和2022年6月末,该部分监盘的存货占各期末异地存放存货余额的占比分别是0.30%、0.17%。针对存放于客户工厂和供应商工厂的存货,由于客户、供应商疫情管控及工厂生产管理要求,保荐人、申报会计师未进行实地监盘。

B.函证情况。保荐人、申报会计师对2021年末和2022年6月末异地存放在客户工厂的发出商品和库存商品进行函证,向客户确认发出设备的名称、规格型号、设备编号、数量、送货日期、发出类型(是否验收)等信息,对库存商品确认设备名称、规格型号、设备编号、数量、送货日期、发出类型(试用/租赁)、试用/租赁期间等信息;对2021年末和2022年6月末返修至供应商工厂的原材料向供应商函证,确认物料名称、规格型号、数量、单价、金额等信息。

C.替代测试情况。对于未回函及回函不符的情况,保荐人、申报会计师检查相关的订单、出库单、送货单、物流单、期后销售验收单、报关单等原始单据,核查回函不符和已发函未回函涉及存货的真实性和准确性,执行替代测试占比分别是14.92%、21.67%。

保荐机构、申报会计师通过执行实地监盘、函证及替代测试确认异地存放的存货的情况如下:

对各期末异地存放的余额较大的发出商品及库存商品,检查有关合同、出库单、送货单、物流单,分析交易实质,核查的发出商品和库存商品余额占异地存放的存货余额占比分别是43.60%、58.11%、85.76%、88.12%。

每日荐书:推荐您看看《金税四期以数治税背景下的纳税筹划实用技巧200例》,本书介绍了金税四期的建设进程和最新进展、以数治税的征管制度改革以及金税四期背景下的各个税种的纳税筹划,并配有相关案例200例。本书与一般的税收筹划书籍相比更加全面系统、实用性强、简洁明了、合法权威。